难,似乎已成为目前汽车产业上下的统一现状。

全球经济增速放缓、车市下行再加上中美贸易摩擦升级等等背景下,业界普遍认为,未来3-5年,将是我国汽车产业攻坚克难的关键阶段,低速增长将会成为基本常态。

车市的下行,汽车零部件企业也面临着前所未有的挑战与考验。日前,随着各大自主零部件企业三季度报陆续放出,跌幅普遍收窄的第三季度,未能平复上半年的营收、利润双下滑的颓势,“严寒”正在蔓延至汽车产业的角角落落。

“汽车产业的高速增长期已经结束,进入市场和产业结构的调整期,低速发展成为新常态,汽车行业由增量竞争逐渐转向存量竞争,数量增长转为质量提升,汽车产业逐渐迈向成熟期”,日前,中国汽车工业协会副秘书长师建华先生在2019中国汽车零部件行业年会暨高峰论坛上如是说道。

中国汽车工业协会副秘书长师建华先生

而在有限的市场体量下,优胜劣汰将成必然趋势,越来越多的边缘品牌或上演汽车产业的“敦刻尔克”大逃亡。

夹缝求生,仅个别企业实现突围

众所周知,2018年的中国,以2808.06万辆的汽车销量连续十年蝉联全球第一。如无意外,2019年或是我国连续第十一年获得这一称号。

伴随着汽车市场的高速发展,近年来,我国汽车零部件市场规模保持增长,数据显示,2011年-2017年,全球汽车零部件市场规模从9.9万亿发展到12万亿,其中中国零部件行业规模由2万亿升到3.8万亿。2018年,我国汽车零部件销售收入突破4万亿大关,增速约为7.1%。

但需要认识到的是,从数量上看,目前全国拥有10万余家汽车零部件企业,其中销售收入在2000万以上的企业达到1.3万家,更多本土企业仍以小、零、散“游击队”式存在,当“寒冬”袭来,当国际主流“正规军”大举进攻我们曾率先前行的新能源领域时,生存便显得尤为吃力,于是,越来越多尾部企业面临关停并转的危机。

竞争力不足,即便是我们坐拥如此庞大的市场;

研发力度落后,即便我们在新兴领域先行一步;

人才匮乏,即便我国每年有近30万海外留学生回国,即便每年有600-700万受过高等教育的学生步入社会;

……

“不同于整车企业,自始至终,我国政策都未对零部件企业有任何保护措施,一直是全开放状态,相反,对于外资零部件企业予以各种超优惠的政策扶持,致使中国本土零部件企业发展异常艰难”,师建华指出。

在夹缝中求生存,是其对本土零部件企业近年来发展状态的总结。但值得肯定的是,夹缝中,我们仍出现了一批优秀的企业,在逐渐成长。

师建华表示,“至少我们在新能源汽车一些关键零部件的核心技术方面,与国外先进企业的差距还是比较小的。得益于国家的大力支持,创造了新能源汽车发展的良好环境,给予了企业一些发展机会和试错的机会,这种良好的政策和市场对于发展新能源汽车起到了积极的推动作用,使得我们一些零部件企业得到了锻炼”。

想要未来,还需舍得砸钱

众所周知,随着新能源、智能网联和自动驾驶汽车技术的发展,“软件定义汽车” (Software Defined Vehicle,SDV)正成为汽车产业重要发展趋势。传统整车企业围绕原油技术与产业生态形成的壁垒(如内燃机、变速箱等),在新一轮科技革命的冲击下,正被逐一打破。汽车产业正在经历飞速的变革,这就也迫使着汽车零部件配套企业的加速转型。

可该如何实现加速转型?除了利用投资、并购快速跻身新领域外,还需舍得砸钱。俗话说,舍不得孩子套不住狼,企业转型,加大研发投入才有一线可能。

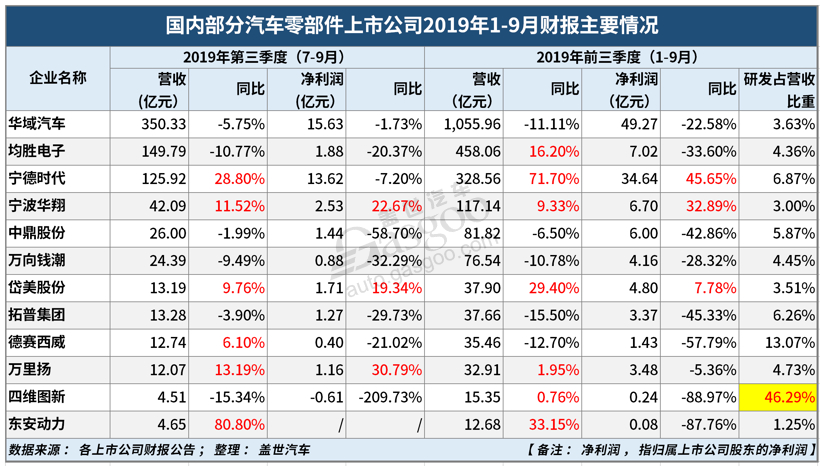

但不可否认的是,中国零部件企业研发投入并不乐观,以目前已公布三季度财报的部分零部件头部企业来看,研发占营收比重普遍处于3%-4%的阶段,仅有少数身处新能源及智能化领域企业研发投入超过6%。

“以博世为例的国际零部件头部企业,在研发方面投入上平均值在6%-7%,博世的研发投入甚至达到了9.3%。自主零部件企业本身体量比较小,在研发比例上便显得更少,创新能力还是需要提升的”,师建华指出。

在他看来,市场竞争中,唯有在结构上实现真正的优化,在技术上实现绝对的优势,才能保证企业能够活下去。这个过程中,不存在简单的抱团取暖,也不是抱紧大集团就可以做到,唯有修炼好“内功”才能走得更远。

“中国汽车行业发展至今,这是第三次出现周期性下降,且这次的深度与时间长度远超过去,而唯一能够帮助我们度过难关的只有坚持研发。今年,德赛西威研发投入占销售额的占比会达到12%(去年接近10%)”,德赛西威市场与公共关系总经理杨勇先生介绍道。

同样“敢花钱”的还有四维图新。

就其三季度财报来看,四维图新2019年前三季度实现总营收15.35亿元,同比微增0.76%;归属于上市公司股东净利润(以下简称归母净利润)为2418.49万元,同比大幅下滑88.97%;研发方面,其共投入7.1亿元,较去年同期增长微增1.4%,但却占据了总营收的46.29%。

其中,Q3当季,四维图新实现营业收入同比下降15.34%至4.51亿元;归母净亏损6142亿元,同比暴跌209.73%;却仍维持了2.48亿元的研发投入。

高额的研发投入,尽管给其前三季度业绩带来直接冲击,但另一方面也保证了四维图新在高精度地图、自动驾驶、汽车电子芯片、位置大数据、高精度定位、车联网等领域的领先优势。

对手,在山的另一头

诚如长城汽车董事长魏建军所言,“21世纪的品牌战略就是全球化,如何证明自己出色,必须是全球化的品牌才能证明”。

我们拥有全球最大的汽车市场,众多国际主流零部件企业在华绽放它们的光彩,中国俨然已成为全球市场竞争中的一个重要战场。

因此,“本土零部件企业必须在思维上运用全球化的思维、高标准的要求,而不是以民营企业自居,降低对自己的要求,否则即便是深处机遇里,也永远没有机会”,均胜集团副总裁郭志明先生表示,山外有山,本土零部件企业不应将竞争对手设定在眼前,而更应该将自己置身于群山峻岭间,以全球视野,自我审视、要求。

均胜集团副总裁郭志明先生

而在全球化竞争格局中,除了通过自主研发、合资合作外,在汽车产业规模化、模块化、集中化的趋势下,通过收购重组,提高企业综合市场竞争力,正成为我国零部件企业快速进入新领域,通过整合资源强化自身在市场中的竞争优势,并以最快时间完成全球化战略布局的重要举措。

如均胜电子在完成对日本高田优质资产并购后,一跃成为成为仅次于奥托立夫的全球第二大汽车安全系统供应商;

再如华域汽车收购延锋伟世通汽车饰件公司50%股权、中国化工以70亿欧元收购倍耐力、中国航空工业集团(简称“中航工业”)以8亿美元收购美国瀚德公司、德赛西威全资收购德国先进天线技术公司ATBB等等。

当前,全球汽车行业正在发生巨变,本土零部件企业分化越发严重,强者愈强、弱者愈弱。在有限的市场体量下,在完全的市场竞争环境中,优胜劣汰将是必然趋势。危机之下,除了挑战,机遇同在。零部件企业能否把握住机会、适应汽车产业调整的需要、找准定位、确立发展战略,成为汽车零部件行业的共同课题。但同时,师建华也建议,中国品牌整车企业多用自主零部件企业的产品,给他们机会。

- 引领未来环保出行 现代汽车将携重磅阵容登陆2019进博会2019年10月31日

- 现代汽车集团聘请申在元博士研发未来城市空中移动出行2019年10月30日

- 北京汽车・郑州国际车展内展B1-1/外展W7浪潮来袭2019年10月30日

- 现代汽车以“顶级安全车”品质助力驾乘者安心出行2019年10月30日

- 株洲十周年 从“潇湘铁军”看北汽新BEIJING的战略布局2019年10月26日

- 好久不见 FUNS开嗨 河南源通"欧粉"盛宴2019年10月24日

・请注意语言文明,尊重网络道德,并承担一切因您的行为而直接或间接引起的法律责任。

・车新闻网新闻跟帖管理员有权保留或删除其管辖留言中的任意内容。